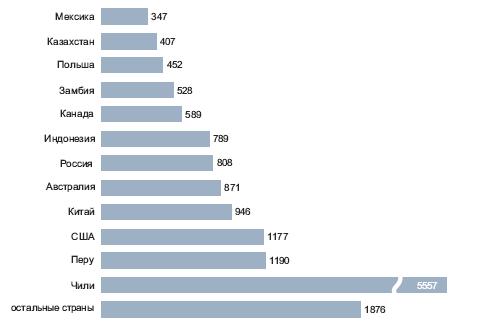

Добыча медных и медьсодержащих руд ведется в 45 странах, еще в четырех-пяти медь извлекается из комплексных руд попутно. Всего в мире в 2007 г. произведено 15,5 млн т рудничной меди, в том числе около 60% (9,2 млн т) – на американском континенте. Лидером по производству рудничной медной продукции является Южная Америка, где получают более 48% мирового количества меди (7,5 млн т). Крупнейшими продуцентами в 2007 г. были Чили (35,8%), Перу (7,7%) и США (7,6%). На долю 12 ведущих стран, в число которых, помимо названных выше, входили Австралия, Индонезия, Китай, Россия, Канада, Замбия, Польша, Казахстан и Мексика, пришлось 87,9% мирового производства рудничной меди (рис.1).

Рис.1. Производство рудничной меди в мире в 2007 г., тыс.т [2]

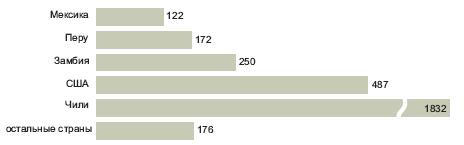

К рудничной медной продукции относят и медь, полученную на рудниках по технологии SX-EW (выщелачивание и жидкостная экстракция/электролиз), и хотя статистически она учитывается совместно с концентратами, надо иметь в виду, что это чистая катодная медь, т.е. пересчета на содержание в выщелачиваемой руде не производится, медь учитывается повторно (и в том же объеме) в рафинированной продукции. По этой технологии в 2007 г. произведено около 17% рудничной медной продукции, из нее свыше 86% – в Америке. Производство осуществляется в 15-16 странах. Крупнейшими мировыми продуцентами являются Чили, США и Замбия, доли которых в суммарном производстве выщелоченной меди в 2007 г. (3 млн т) соответственно составляли 60,3%, 16% и 8,2% (рис.2).

Рис.2. Производство меди по технологии SX-EW в 2007 г., тыс.т [2]

Заводы и цеха по производству рафинированной меди действуют не менее чем в 45 странах. В 2007 г. мировое производство рафинированной меди, включая медь, полученную по технологии SX-EW, составило 18,1 млн т. На первое место вышла Азия, доля которой в мировом производстве составила 43,1%, на втором месте оказалась Америка (31,7%), на третьем Европа (14%). Среди стран на первое место по объемам производства рафинированной меди в 2007 г. вышел Китай – 19,6%, вновь, как и в 2006 г., обогнавший Чили (16,2%). Следом идут Япония (8,7%), США (7,2%), Россия (5,2%). Суммарная доля 12 стран, в которых производство рафинированной меди превысило 400 тыс.т, составила 79,3% (рис.3).

Рис.3. Производство рафинированной меди в 2007 г., тыс.т [2]

Основные медедобывающие компании, на долю которых приходится более половины производства рудничной медной продукции мира, – это чилийская Codelco, американская Freeport-McMoRan Copper and Gold Inc., британо-австралийские BHP Billiton Group и Rio Tinto plc, швейцарская Xstrata plc, мексиканская Grupo Mexico, российская ГМК «Норильский никель», британские Anglo American plc, Antofagasta plc и Kazakhmys plc. В 2007 г. ими произведено около 57% рудничной меди мира (рис.4).

Рис.4. Производство меди в концентратах и методом SX-EW в мире в 2007 г., тыс.т (наша оценка по годовым отчетам компаний)

Большинство названных добывающих компаний входят в число крупнейших металлургических продуцентов первичной меди (рис.5). К числу крупных относятся также германская Norddeutscher Affinerie AG, индийские Aditya Birla Group и Sterlite Industries (India) Ltd., японские Sumitomo Metal Mining Co. Ltd. и Pan Pacific Copper Co. Ltd., китайские Jiangxi Copper Corp. и Jinchuan Group Ltd. Производство первичной рафинированной меди этими компаниями, за исключением Pan Pacific Copper, о которой нет данных, в 2007 г. достигло 47,7% мирового.

Рис.5. Производство рафинированной меди основными продуцентами мира в 2007 г., тыс.т (наша оценка по годовым отчетам компаний)

Доля рафинированной меди, производимой из вторичного сырья, в мире достаточно велика и составляет 12-15% первичной; в суммарном производстве рафинированной продукции её доля колеблется в пределах 10-13%.

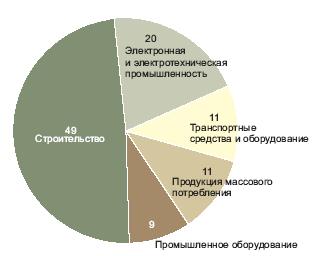

Высокие прочность и коррозионная стойкость меди, ее электропроводность и теплопроводность, пластичность позволяют применять ее при строительстве жилых домов, в электронной и электротехнической промышленности, в транспортном и промышленном машиностроении, при изготовлении потребительских товаров, производстве химической аппаратуры и других областях. Усредненная структура конечного использования меди (включая вторичную) в США представлена на рис.6.

Рис.6. Структура конечного использования меди в США, % [4]

Более половины (53%) мирового потребления рафинированной меди в 2007 г. пришлась на азиатские страны (9,7 млн т), вслед за которыми следуют страны Европы (4,2 млн т) и Северной Америки (3,2 млн т). Первое место в мире занял Китай, где потребление меди составило 27% мирового. На долю США пришлось 11,8%, Германии – 7,6%, Японии – 6,9% мирового потребления. Суммарная доля 16 стран, каждая из которых использует более 300 тыс.т катодной меди в год, в 2007 г. достигла 84,5% (рис.7).

![Потребление рафинированной меди в 2007 г., тыс.т

[2] *** Размер изображения уменьшен. Нажмите, чтобы увидеть полноразмерное изображение с полным качеством](/Content_Deployment/Analytics/worldtrend/108/236/img/image008.jpg)

Рис.7. Потребление рафинированной меди в 2007 г., тыс.т [2]

В связи с неравномерностью размещения в мире предприятий, добывающих медные руды и занимающихся их переделом, широко распространены экспортно-импортные операции, направление которых схематически отражено на рис.8-10.

![Основные направления экспорта медных руд и концентратов

[3] *** Размер изображения уменьшен. Нажмите, чтобы увидеть полноразмерное изображение с полным качеством](/Content_Deployment/Analytics/worldtrend/108/236/img/image009.jpg)

Рис.8. Основные направления экспорта медных руд и концентратов [3]

![Основные направления экспорта черновой меди [3] *** Размер изображения уменьшен. Нажмите, чтобы увидеть полноразмерное изображение с полным качеством](/Content_Deployment/Analytics/worldtrend/108/236/img/image010.jpg)

Рис.9. Основные направления экспорта черновой меди [3]

![Основные направления экспорта рафинированной меди [3] *** Размер изображения уменьшен. Нажмите, чтобы увидеть полноразмерное изображение с полным качеством](/Content_Deployment/Analytics/worldtrend/108/236/img/image011.jpg)

Рис.10. Основные направления экспорта рафинированной меди [3]

Около половины рафинированной меди поставляется на мировой рынок американскими странами (3,8 млн т в 2007 г.), из них крупнейшими экспортерами являются Чили (37,4% мирового экспорта в 2007 г.), Замбия (6,3%) и Перу (4,3%). Более 22% меди в 2007 г. поставили азиатские страны, более 15% – европейские. Суммарная доля 12 стран, в которых экспорт рафинированной меди превысил 200 тыс.т, составила 80,1% мирового экспорта (рис.11).

![Экспорт рафинированной меди ведущими странами-экспортерами

в 2007 г., тыс.т [1] *** Размер изображения уменьшен. Нажмите, чтобы увидеть полноразмерное изображение с полным качеством](/Content_Deployment/Analytics/worldtrend/108/236/img/image012.jpg)

Рис.11. Экспорт рафинированной меди ведущими странами-экспортерами в 2007 г., тыс.т [1]

Основные поставки медных концентратов на мировой рынок осуществляют Чили (2258 тыс.т в пересчете на металл в 2007 г.), Перу (789 тыс.т), Индонезия (518 тыс.т), Австралия (494,5 тыс.т) и Канада (211,7 тыс.т). Черновой медью торгуют около 30 стран. Из них более 100 тыс.т меди в пересчете на металл экспортируют только две страны: Чили (505,3 тыс.т) и Болгария (139,3 тыс.т).

Большая часть рафинированной меди закупается странами Азии (более 43% мирового объема меди, поставленной на мировой рынок в 2007 г.), Европы (36%) и Америки (около 15%). Основными импортерами рафинированной меди в 2007 г. являлись Китай (19,7%), Германия (11,1%), США (11%), Италия (9,9%) и Тайвань (8,1%). Доля 11 стран, импортировавших в этом году более 200 тыс.т рафинированной меди каждая, превысила 79% (рис.12).

![Импорт рафинированной меди ведущими странами-импортерами в

2007 г., тыс.т (оценка) [1] *** Размер изображения уменьшен. Нажмите, чтобы увидеть полноразмерное изображение с полным качеством](/Content_Deployment/Analytics/worldtrend/108/236/img/image013.jpg)

Рис.12. Импорт рафинированной меди ведущими странами-импортерами в 2007 г., тыс.т (оценка) [1]

За пятилетие 2003-2007 гг. производство меди лишь в 2006 г. превысило ее годовое потребление (табл.1); в остальные годы наблюдался существенный дефицит металла, который покрывался из складских запасов.

Таблица 1. Баланс спроса на рафинированную медь и ее предложения на мировом рынке в 2003-2007 гг., тыс.т

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Производство | 15286,8 | 15940,5 | 16629,3 | 17324,1 | 18083,2 |

| Потребление | 15716 | 16882,9 | 16807,6 | 17173,4 | 18239,2 |

| Баланс спроса и предложения | -429,2 | -942,4 | -178,3 | 150,7 | -156 |

| Мировые складские запасы на конец года | 1780 | 928 | 855 | 1093 | 993 |

| Изменение запасов за год | -267 | -852 | -73 | 238 | -100 |

Источник: [2]

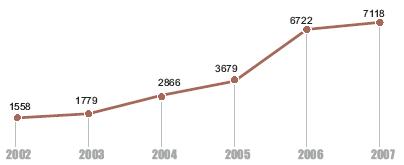

Цены на медь формируются на Лондонской бирже металлов (ЛБМ). Среднегодовая цена на рафинированную медь сорта «А» на ЛБМ в 2007 г. выросла относительно 2002 г. в 3,5 раза – с 2048 до 7118 дол./т (рис.13).

Рис.13. Динамика среднегодовых цен рафинированной меди сорта «А» (спот) на Лондонской бирже металлов, дол./т (по данным LME и Metal Bulletin)

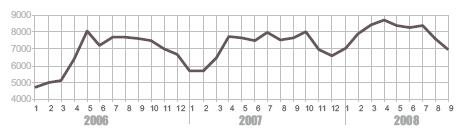

В начале 2008 г. среднемесячные цены на медь поднимались, достигнув в апреле 8685 дол./т, а затем стали снижаться, и средняя сентябрьская цена составила 6991 дол./т (рис.14).

Рис.14. Динамика среднемесячных цен (спот) на рафинированную медь сорта «А» на ЛБМ в 2006-2008 гг., дол./т (по данным LME и Metal Bulletin)

Высокие цены отпугивают потребителей. В сфере строительства, например, где медь традиционно находила широкое применение, из-за непрерывного ее подорожания строительные компании снижают использование медных водопроводных труб, меди в качестве кровельного материала и пр. Замена меди на альтернативные материалы наблюдается и в других секторах её потребления. Так, большинство автомобильных радиаторов сейчас изготавливается из алюминия. Вместе с тем, нельзя не учитывать, что переход на альтернативные виды сырья всегда сопровождается высокими издержками, вызванными внедрением новых технологий, и не может осуществиться мгновенно, иначе вызовет скачок цен на материалы-заменители.

По октябрьскому (2008 г.) прогнозу ICSG, добыча меди в мире в 2008 г. увеличится на 1,8% – до 15,7 млн т, а в 2009 г., несмотря на отсрочки ввода в действие новых объектов из-за мирового финансового кризиса, достигнет 17,4 млн т. Производство рафинированной меди (включая вторичную) в 2008 г. превысит уровень 2007 г. на 1,8% и составит 18,4 млн т, а в 2009 г. возрастет до 19,2 млн т. Потребление же в 2009 г., невзирая на мировой кризис, увеличится по сравнению с 2008 г. с 18,25 до 18,9 млн т. Иными словами, прогнозируется незначительное перепроизводство меди: в 2008 г. в 109 тыс.т, в 2009 г. – в 277 тыс.т.

По нашему мнению, мировой финансовый кризис может лишь на время затормозить рост спроса на медь. Цены на этот металл не столь уж велики, а разведанные запасы огромны, поэтому необходимости затрачивать средства на поиски альтернативы меди просто нет. Логичнее и рентабельнее постепенно вводить в эксплуатацию предприятия, уже строящиеся на многочисленных меднорудных месторождениях мира.

Л.В.Игревская

Скачать договор

Скачать договор