Золото добывают более чем в 80 странах, но более двух третей добычи обеспечивают всего восемь из них. Это страны, где она превышает 100 т в год: ЮАР, США, Китай, Австралия, Перу, Россия, Индонезия и Канада.

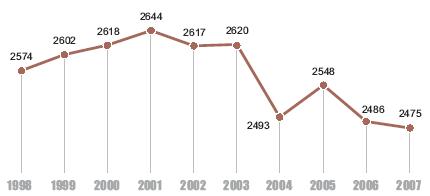

В 2002 г. добыча драгоценного металла в мире достигла своего пика (2644 т), и с этого времени она, хоть и непоследовательно, со взлетами и падениями, но в общем снижается (рис.1). В 2007 г. мировой объем добычи золота сократился по сравнению с 2002 г. почти на 7%.

Рис.1. Динамика мировой добычи золота в 1998-2007 гг., тонн [1; 2; 3; 4; 5]

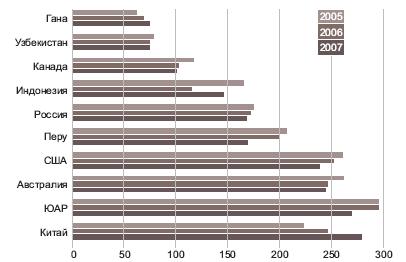

В течение многих лет лидером в добыче золота была ЮАР, в 2006 г. здесь извлечено из недр почти 300 т металла (рис.2). Но в 2007 г. добыча в стране упала по сравнению с предыдущим годом на 9%, и она впервые за сто лет уступила лидерство, которое захватил Китай, добывший 280,5 т драгоценного металла [5].

В целом падение добычи золота наблюдается во всех старых золотодобывающих регионах и связано, главным образом, с ухудшением качества руд и увеличением глубины отработки месторождений. Единственным регионом, где добыча растет, является Азия. Так, в 2007 г. Китай увеличил добычу по сравнению с 2006 г. на 33 т. В Индонезии добыча на руднике Грасберг (Grasberg), принадлежащем компании Freeport McMoRan, выросла на 30 т [5].

Рис.2. Динамика добычи золота в главных странах-продуцентах в 2005-2007 гг., тонн [3; 4; 5]

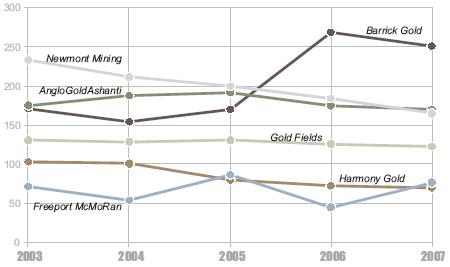

Самым крупным продуцентом золота в мире в 2007 г. оставалась канадская компания Barrick Gold с уровнем годовой добычи 250,7 т (рис.3). Лидирующее положение компания заняла в 2006 г., после того как ввела в эксплуатацию рудники Лагунас-Норте (Lagunas Norte) в Перу и Веладеро (Veladero) в Аргентине [5; 26]. Большинство же ведущих золотодобывающих компаний в последние годы снизили производства золота.

Мировой рынок золота отличается низкой степенью монополизации. Четыре крупнейшие компании с объемом добычи более 100 т в год обеспечивают менее 30% суммарной добычи. В золотодобыче участвует значительное число средних и мелких компаний, на долю которых приходится более 55% производства металла.

Рис.3. Динамика производства золота ведущими мировыми компаниями в 2003-2007 гг., тонн [5]

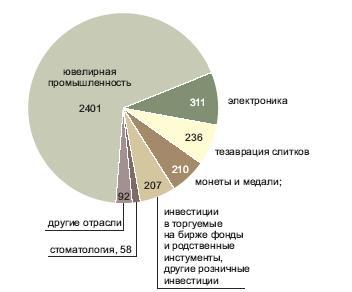

Большая часть золота (более 65%) находит применение в ювелирной промышленности, около 14% – в других отраслях промышленности, в том числе высокотехнологичных. Кроме того, золото по-прежнему используется и частными лицами, и различными компаниями и фондами, и государством как средство накопления и инвестиций: около 19% благородного металла в виде слитков участвует в тезаврации, применяется для изготовления монет и медалей и т.д. (рис.4).

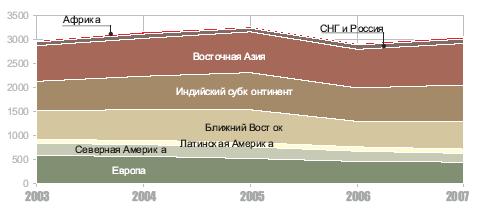

Основная часть золота, приходящегося на долю ювелирной промышленности, потребляется в Юго-Восточной Азии, в том числе в Индии, поставляющей на мировой рынок самое большое количество ювелирного «ширпотреба», и в Китае, переживающем бурный рост доходов населения. Значительный рост потребления золота наблюдался в 2007 г. и в странах Ближнего Востока.

В промышленно развитых странах Европы, Северной Америки, а также в Австралии потребление золота в 2007 г. существенно снизилось. Падение спроса на ювелирные изделия в США ввиду ослабления национальной экономики и подъема цен на золото было особенно заметным – по сравнению с предыдущем годом покупки золота в ювелирных изделиях сократились более чем на 40 т. В Европе потребление уменьшилось на 5%, главным образом из-за понижения спроса в Италии. В России в 2007 г. отмечался рост потребления золота на 14 т (рис.5), что связано с притоком дешевого металла из Турции.

Рис.4. Структура потребления золота в мире в 2007 г., тонн [5]

Рис.5. Динамика потребления золота (включая скрап) в регионах мира в 2003-2007 гг., тонн [1; 2; 3; 4; 5]

В 2006 г., как и в предыдущие годы, основной объем золота, участвующего в мировой торговле, поступал не из стран – продуцентов первичного металла (Китая, ЮАР, Австралии, Канады и др.), а из стран-реэкспортеров. В 2006 г. Швейцария экспортировала рекордное количество золота – 966 т; второй была Саудовская Аравия – около 450 т. Надо отметить, что объем реэкспортных операций в 2006 г. (около 1500 т) существенно сократился по сравнению с предыдущими годами.

Золото импортируют все добывающие страны (за исключением ЮАР), а также все страны-реэкспортеры. Среди золотодобывающих стран в 2006 г. выделялись США – их импорт составил 263 т. Лидерами импортных операций выступают, как и ранее, Швейцария и Великобритания, затем Индия, Италия и Турция. Последние три страны используют значительное количество золота для изготовления дешевых ювелирных изделий [6].

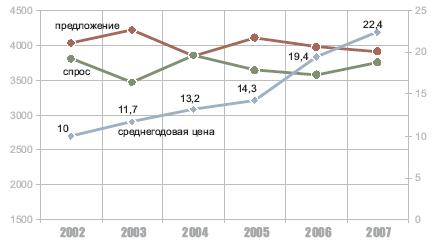

Начиная с 2002 г., параллельно со снижением добычи, цена на золото на мировом рынке драгоценных металлов устремилась вверх и выросла за период 2002-2007 гг. почти в 2,5 раза. Однако рост не был обусловлен превышением спроса над предложением – напротив, начиная с 2004 г. на рынке предлагалось золота больше, чем требовалось (рис.6). В такой ситуации цены должны были бы снижаться, однако этого не происходило. Ключевым фактором ценообразования в этот период оказалась спекулятивная активность различных инвестиционных фондов и компаний, крупных и мелких частных инвесторов.

Рис.6. Динамика спроса и предложения золота на мировом рынке (тонн, левая шкала) и цен на него (дол./г, правая шкала) в 2002-2007 гг. [5]

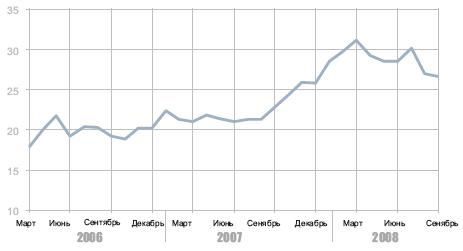

Только за 2007 г. цена золота выросла на 15% и сместилась за пределы исторических значений, а в марте 2008 г. достигла рекордной отметки в 31,18 дол./г. Причиной столь стремительного роста по-прежнему являлся неугасающий интерес к золоту со стороны инвесторов (рис.7). Однако начиная с середины года влияние на цены начал оказывать мировой финансовый кризис, снизивший активность биржевых игроков, и перегретые цены понемногу стали «остывать».

Рис.7. Динамика среднемесячных цен на золото на Лондонском рынке драгоценных металлов в 2006-2008 гг., дол./г [7; 8; 9; 10; 11; 12; 13; 14; 15; 16; 17; 18; 19; 20; 21; 22; 23; 24; 25]

Представляется очевидным, что в ближайшей перспективе снижение цен на золото продолжится, и это будет происходить либо до тех пор, пока мировая экономика не справится с кризисом и не возобновится инвестиционная активность, либо до того, как цена на золото выйдет на реальный уровень, определяемый фундаментальными экономическими факторами. Причем следует учитывать, что в условиях кризиса спрос на предметы роскоши, которыми в большинстве своем являются ювелирные украшения, будет, очевидно, падать. Не исключено, однако, что прекращение падения цен на золото произойдет раньше, чем на другие сырьевые товары, поскольку в условиях нестабильности финансовых институтов металл может вновь оказаться привлекательным инструментом для инвестирования.

Л.А.Дорожкина

Скачать договор

Скачать договор