Непредсказуемо и драматично развивались события на мировом рынке алюминия в 2008 г. Рост цен на металл в первой половине года, вплоть до пиковой отметки в июле (3380 дол./т по трехмесячным контрактам на ЛБМ) на фоне вынужденных сокращений производства давали основания рассчитывать на сохранение ценовой тенденции и достижение уровня цен в 4000 дол./т. Но уменьшение спроса на алюминий, которому в начале года не придавали значения, вылилось в резкое падение цен во втором полугодии – до 1463 дол./т в середине декабря.

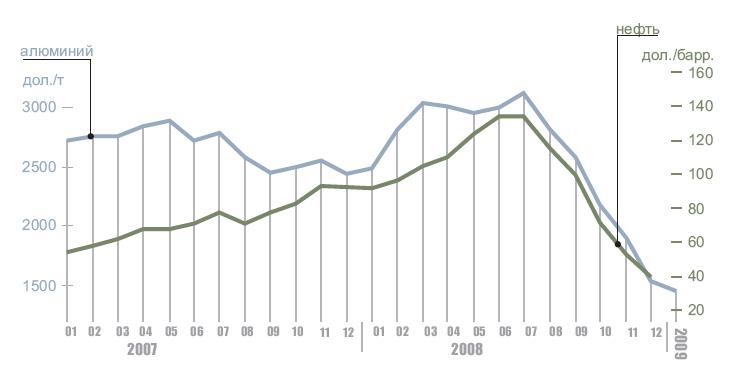

Годом ранее, со второй половины 2007 г., мировой рынок алюминия находился под влиянием беспокойства из-за кризиса в секторе ипотечного кредитования в США. Практически с июня началось падение цен первичного алюминия: в сентябре цена на ЛБМ по трехмесячным контрактам опускалась ниже 2400 дол./т; среднемесячная цена после небольшого подъема в октябре-ноябре (до 2492,5 дол./т и 2556,06 дол./т соответственно), в декабре вновь упала до 2436 дол./т (рис.1).

По данным аналитической компании Harbor ntelligence, в 2007 г. на мировой рынок было поставлено 38,159 млн т первичного алюминия, а потребление металла составило 38,01 млн т, в результате чего возник избыток в 149 тыс.т металла. Мировые складские запасы алюминия к концу 2007 г. снизились до 2,848 млн т против 3 млн т в конце января, в то время как складские запасы на Лондонской бирже металлов выросли с 737 тыс.т в конце января до 930 тыс.т к концу 2007 г.

Рис.1. Динамика среднемесячных цен на алюминий с поставкой через три месяца (дол./т), мировых складских запасов алюминия и cкладских запасов на ЛБМ на конец месяца (тыс.т) в 2007-2008 г., по данным ЛБМ и Международного института алюминия

Снижение цены алюминия во второй половине 2007 г. было, таким образом, предвестником еще более глубокого ее падения во втором полугодии 2008 г.; предшествовавший этому значительный рост цены в первом полугодии 2008 г. обусловил и столь чувствительный ее обвал.

Подъем цены алюминия последовал за обновленными рекордами цен на нефть (рис.2) и золото и новым пиком цен на медь.

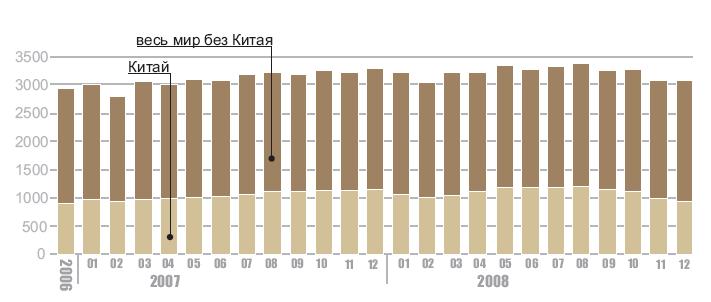

Росту цены алюминия способствовало снижение его производства в Китае из-за проблем с поставками электроэнергии в связи с разразившейся в конце 2007 г. невиданной засухой, вызвавшей обмеление водохранилищ, и последовавшими в конце января – начале февраля 2008 г. сильными снегопадами. К энергетическому кризису в Китае присоединился энергетический кризис в ЮАР, а также в Мозамбике, снабжающемся электроэнергией из ЮАР, что привело к сокращению мирового выпуска алюминия в феврале по сравнению с январем на 200 тыс.т (рис.3).

Аналитики подсчитали, что за первый квартал 2008 г. в ЮАР было недопроизведено 120 тыс.т, а в Китае – 550 тыс.т первичного алюминия [12].

Рис.2. Динамика среднемесячных цен на алюминий с поставкой через три месяца на ЛБМ (дол./т) и среднемесячных цен на нефть марки «брент» на Нью-Йоркской товарной бирже (дол./барр.) в 2007-2008 гг.

Рис.3. Динамика производства первичного алюминия в Китае и в мире в 2006-2008 гг., тыс.т

В январе 2008 г. цены на алюминий поднялись до уровня среднемесячной цены октября 2007 г. – 2492 дол./т, а в феврале резко пошли вверх: в последние дни февраля цена алюминия на ЛБМ с поставкой через три месяца превысила отметку 3000 дол./т и продержалась на этом уровне до середины марта; пик (3212 дол./т) отмечен 7-8 марта. Февральская среднемесячная цена по трехмесячным контрактам выросла до 2816 дол./т, а мартовская – до 3046 дол./т.

Тем не менее складские запасы алюминия на ЛБМ при этом тоже продолжали увеличиваться и достигли рекордного за предыдущие три с половиной года уровня, к середине марта превысив 1 млн т.

К концу марта постепенное восстановление производства и связанный с этим рост складских запасов алюминия привели к снижению цен на него до уровня 2900 дол./т.

По данным World Bureau of Metal Statistics (WMBS), в первом квартале 2008 г. мировое производство первичного алюминия превысило его потребление на 381 тыс.т [59], к концу апреля избыток предложения на мировом рынке алюминия составил уже 458 тыс.т [31], а концу мая – 784 тыс.т металла [49].

По итогам первого квартала 2008 г. китайская статистика отметила замедление темпов роста потребления алюминия в стране. Так, производство полуфабрикатов из этого металла выросло за первый квартал на 37%, в то время как за аналогичный период 2007 г. – на 44%. Увеличились и складские запасы алюминия на Шанхайской фондовой бирже [12].

Новая катастрофа обрушилась на Китай 12 мая 2008 г. – Сычуаньское землетрясение, в результате которого был разрушен алюминиевый завод компании Sichuan Aba Aluminum Smelter в г.Суанкоу, уезд Вэньчуань. Перед землетрясением на заводе действовала старая электролизная линия мощностью 14 тыс.т первичного алюминия в год и готовилась к пуску новая, только что построенная, мощностью 100 тыс.т металла в год. Землетрясение разрушило старую электролизную линию; пострадали также и новая линия, и сопровождающая ее трансформаторная станция. Около 30 человек из персонала завода погибли, более ста было ранено [11].

Однако другие алюминиевые заводы в провинции Сычуань суммарной мощностью 575 тыс.т/год поддерживали прежний уровень производства [11]; в связи с незначительной мощностью разрушенного землетрясением завода китайская аналитическая компания Antaike оставила прежним прогноз производства первичного алюминия в Китае в 2008 г. – 15,1 млн т [11].

Высокие цены на алюминий по-прежнему провоцировали как продуцентов алюминия, так и, в особенности, продуцентов глинозема на массированное наращивание мощностей.

Компания Guangxi Huayin Aluminum Co., Ltd (Chalco – 33%) в конце 2007 г. ввела в эксплуатацию первую линию по производству глинозема на заводе в уезде Дэбао (Гуанси-Чжуанский автономный район); вторая линия завода вступила в эксплуатацию в конце марта 2008 г., в июне начали действовать еще две линии. Мощность завода к середине 2008 г. достигла 1,6 млн т/год, и компания планировала ее удвоить [16].

В апреле 2008 г. государственная компания Aluminum Corporation of China, Ltd. (Chalco) завершила строительство третьей очереди глиноземного завода мощностью 880 тыс.т/год в г.Пинго (Гуанси-Чжуанский автономный район) и приступила к промышленным испытаниям. Строительство завода было начато в декабре 2005 г.; инвестиции в проект составили 4,43 млрд юаней (633 млн дол.) [13]. Первая производственная линия третьей очереди мощностью 440 тыс.т/год была введена в эксплуатацию в конце мая, вторая – в конце июня. Общая мощность завода выросла до 1,78 млн т глинозема в год [35].

Компания Chalco ускорила строительство подземного бокситового рудника производительностью 1,65 млн т бокситов в год, которое было начато в марте 2007 г., и глиноземного завода мощностью 800 тыс.т/год в г.Шуйцзян, муниципалитет Чунцин, который строился с апреля 2006 г. Предполагалось вместо первого квартала 2009 г. пустить эти предприятия в эксплуатацию в конце 2008 г. Инвестиции в строительство рудника и глиноземного завода оценивались примерно в 5 млрд юаней (716 млн дол.). Этот крупнейший инвестиционный проект получил одобрение Национальной комиссии Китая по развитию и реформам (NDRC) [14; 23].

В провинции Шаньси Chalco приступила в мае 2008 г. к строительству открытого бокситового рудника мощностью 120 тыс.т/год в уезде Циньянь, а в уезде Вантан, муниципалитет Син, начала строительство бокситового рудника мощностью 990 тыс.т/год и глиноземного завода мощностью 800 тыс.т/год. Оба предприятия предполагалось ввести в эксплуатацию в 2010 г. Инвестиции в проект оценивались в 5,6 млрд юаней (802 млн дол.) [15]. Кроме того, Chalco получила разрешение на расширение на 700 тыс.т/год мощности глиноземного завода в г.Чжунчжоу (провинция Хэнань); современная его мощность составляет 2 млн т/год [36].

В 2008 г. Chalco планировала выпустить около 11 млн т глинозема и 3,5 млн т первичного алюминия и прогнозировала, что всего в Китае будет произведено 25-27 млн т глинозема, на 19,5% больше, чем в 2007 г.

В июне одна из крупнейших китайских алюминиевых компаний Yunnan Aluminum Co. Ltd. приступила к строительству первой очереди глиноземного завода мощностью 800 тыс.т/год в промышленной зоне Матан (Matang) уезда Вэньшань (провинция Юньнань) [27].

В июне же появилось сообщение о том, что компания Mengxi Hi-tech Group собирается ввести в эксплуатацию в 2009 г. глиноземный завод, использующий в качестве сырья угольную золу – отходы угольной электростанции, действующей в г.Ухай на западе автономного района Внутренняя Монголия; проектная мощность завода – 400 тыс.т глинозема в год. Электростанция производит в год 1,65 млн т золы, содержащей около 40% Al2O3. Инвестиции в сооружение завода оцениваются в 1,863 млрд юаней [37].

В связи со значительным увеличением производства глинозема в стране к июню 2008 г. цены спот глинозема в Китае снизились более чем на 20%, до 3500 юаней за тонну. Chalco поддерживала цену спот на выпускаемый ею глинозем на уровне 4200 юаней/т с середины декабря 2007 г. до 4 июня, когда объявила о снижении ее на 16,7%, до 3500 юаней/т (505,09 дол./т). Цены глинозема в долгосрочных контрактах на 2008 г. устанавливались примерно на уровне 17% от цены алюминия на Шанхайской бирже, то есть 3227 юаней/т в начале июня.

За первые четыре месяца 2008 г. производство глинозема в Китае выросло по сравнению с аналогичным периодом предыдущего года почти на 20%, до 7,15 млн т. Уже с 1 августа Chalco была вынуждена вновь снизить цену на глинозем, на этот раз до 3200 юаней/т (468,4 дол./т) [33; 35]. В августе же из-за низких цен на глинозем и выросших затрат на строительство Chalco отказалась от планов по удвоению мощности глиноземного завода в уезде Дэбао, несмотря на ходатайство правительства Гуанси-Чжуанского автономного района [20].

Но более мелкие китайские продуценты глинозема не собирались отказываться от своих планов строительства и расширения мощностей. Так, компания Yixiang Aluminium (дочерняя фирма угледобывающей Yimei Group) вела расширение с 200 до 600 тыс.т/год мощности глиноземного производства на заводе в г.Мянчи, провинция Хэнань. В дальнейшем планировалось увеличить их до 1 млн т/год. Xinfa Group осуществляла промышленные испытания оборудования на новом глиноземном заводе мощностью 1,2 млн т/год в уезде Цзиньси в Гуанси-Чжуанском автономном районе [17].

В августе 2008 г. правительство Гуанси-Чжуанского автономного района Китая одобрило проект создания в г.Босэ «алюминиевой промышленности с выпуском продукции стоимостью 100 миллиардов юаней, которая станет ключевой отраслью промышленности в районе, а г.Босэ превратится в один из важнейших центров алюминиевого производства в Китае и в Азии». Проект предполагал строительство глиноземного завода годовой мощностью более 5 млн т и стоимостью выпускаемого глинозема около 20 млрд юаней в год, а также алюминиевого завода мощностью более 2 млн т первичного алюминия и сплавов и стоимостью выпускаемой продукции около 40 млрд юаней в год [39].

Аналитики прогнозировали, что построенные в 2008 г. в Китае новые мощности по выпуску глинозема составят 8,5 млн т/год, или более четверти имеющихся в стране, а по выпуску первичного алюминия – 3 млн т/год, и в результате, несмотря на растущие затраты на строительство и падение цен на алюминий на внутреннем рынке, китайские мощности по производству первичного алюминия вырастут с 16 до 19 млн т/год [17].

Однако продолжающийся рост мировых цен на нефть вылился в увеличение цен на электроэнергию во всем мире. Между тем в производстве алюминия стоимость электроэнергии составляет около 45% производственных затрат.

Летом 2008 г. в Китае возник дефицит электроэнергии, крупнейший за последние четыре года: тепловые электростанции страдали из-за недопоставок угля, цены на который выросли, а гидроэлектростанции, являющиеся на юге страны основными производителями электроэнергии, страдали из-за недостатка воды в водохранилищах в связи с разразившейся засухой. Правительство Китая дважды повышало энерготарифы и, отдавая приоритет в электроснабжении сельскому хозяйству и предстоящим Олимпийским играм, предложило продуцентам первичного алюминия сократить его производство. В начале июля двадцать крупнейших китайских продуцентов алюминия договорись с Китайской ассоциацией цветной металлургии (China Nonferrous Metals Industry Association) и министерством торговли Китая о сокращении производства на 5-10%. В результате в начале июля цена алюминия на ЛБМ поднималась до 3380 дол./т, а среднемесячная цена по трехмесячным контрактам в июне и июле оказалась выше 3000 дол./т, составив 3005 дол./т и 3122 дол./т соответственно [28; 47].

Высокие цены на электроэнергию повлияли на выпуск алюминия и в других странах: началось сокращение мощностей на заводах Рокдейл компании Alcoa в США, Лохабер компании Rio Tinto в Великобритании, Санта-Крус (BHP Billiton – 45,5%; Vale – 54,5%) в Бразилии. Аналитики из Citigroup предполагали, что из-за роста цен на электроэнергию в мире в 2008 г. будут остановлены мощности по производству 1 млн т алюминия в год (2% мирового производства), что окажет значительное повышающее давление на цены и обеспечит рост среднегодовой цены алюминия до 4400 дол./т [48].

Тем не менее, несмотря на высокие цены на электроэнергию и связанное с этим сокращение производства металла, в первом полугодии 2008 г. избыток алюминия на мировом рынке, по данным World Bureau of Metal Statistics, составил 790 тыс.т (в первом полугодии предыдущего года – 88 тыс.т) [7]. Не удивительно, что падение цен на нефть в середине 2008 г., наряду с ростом доллара по отношению к евро, привели к тому, что уже с середины июля цена алюминия стала неуклонно снижаться. На ЛБМ по трехмесячным контрактам к середине августа она оказалась ниже 2800 дол./т, достигнув 19 августа минимальной отметки 2754,5 дол./т, а среднемесячная составила 2817 дол./т. Складские запасы алюминия на ЛБМ к 22 августа выросли до четырехлетнего максимума в 1165,250 тыс.т [7].

Снижение цен на металл начало сказываться и на продуцентах глинозема – уменьшение прибыли все-таки вынудило китайских продуцентов сокращать производство, и уже к началу сентября мощности по производству глинозема в стране сократились на 3,8 млн т/год [38].

Но крупные китайские продуценты первичного алюминия еще продолжали надеяться на лучшее: в начале октября представители Chalco заявляли, что пока положение на рынке остается неопределенным, компания не намерена сокращать производство алюминия [24], а к середине месяца объявили о сокращении производства металла только на заводах с высокими производственными затратами и об увеличении его выпуска на низкозатратных предприятиях [19].

Резкое падение цены алюминия произошло в начале октября в связи с опубликованием данных о гнетущей ситуации в экономике США. По данным основных производителей автомобилей, в сентябре продажи автомобилей в США упали в годовом исчислении на 26% в связи с углубляющимся кредитным кризисом и падением индекса потребительского доверия. Возможно, к этому моменту участники рынка осознали, что падение продаж автомобилей в США приведет к значительному снижению в ближайшие месяцы и потребления алюминия: автомобилестроение является важнейшим сектором использования алюминия. Цена алюминия на ЛБМ по трехмесячным контрактам 2 октября оказалась минимальной за предыдущие два с половиной года – 2285 дол./т [40]. А к середине октября цена алюминия по трехмесячным контрактам на ЛБМ упала ниже 2200 дол./т – на 37% по отношению к ее пиковому значению в июле (3380 дол./т).

По миру прокатилась волна объявлений о предстоящем сокращении мощностей, так как производство алюминия на высокозатратных предприятиях стало убыточным. Цена спот алюминия в Китае в середине октября составляла 13,7 тыс.юаней/т (2006 дол./т) при затратах на его производство в 16-18 тыс.юаней/т [21]. По данным Harbor intellingece, к середине октября более 50% выпускаемого алюминия производилось на грани рентабельности.

Компания Chalco к концу 2008 г. объявила-таки о предполагаемых ее дочерними компаниями сокращениях мощностей по выпуску алюминия: Shandong Aluminum планировала остановить все мощности (70 тыс.т/год), Zhengzhou Aluminum – две трети из общих мощностей 60 тыс.т/год, Emei Aluminium – менее трети мощностей из 150 тыс.т/год, Pingguo Aluminum – 25 из 140 тыс.т/год; Zunyi Aluminum – часть из 242 тыс.т/год, Aostar Aluminium – 40 из 250 тыс.т/год, Zhongfu Aluminium – 50 из 300 тыс.т/год; кроме того, Zhongfu Aluminium отложила ввод в эксплуатацию 250 тыс.т/год новых мощностей [21].

Из-за быстрого роста производства глинозема на вновь открываемых мощностях в Китае возникло перепроизводство глинозема, и внутренняя цена спот на глинозем к середине октября упала по сравнению с началом 2008 г. почти на 40%, до 2650 юаней/т (386 дол./т). В связи с низкими ценами на глинозем Chalco приняла решение о временной остановке около 1 млн т/год мощностей на глиноземном заводе проектной мощностью 1,5 млн т/год в г.Цзыбо (провинция Шаньдун); еще ранее на заводе были выведены из эксплуатации мощности в 300 тыс.т/год; остались действующими только мощности по выпуску 200 тыс.т глинозема в год [34].

Компания Weiqiao Aluminium, второй после Chalco продуцент глинозема в стране, остановила половину из 4 млн т/год своих мощностей, а компания Lubei Group приняла решение об остановке глиноземного завода мощностью 1 млн т/год [34]. К концу октября китайские мощности по производству глинозема были сокращены на 8 млн т/год [63, с.1].

К середине ноября 2008 г. стало окончательно ясно, что в мире наступает глубокая экономическая рецессия и падение спроса на алюминий будет усугубляться. На фоне мрачных прогнозов цена алюминия опустилась до 1900 дол./т (среднемесячная цена ноября – 1905 дол./т). По данным Harbor intellingece, мировой спрос на алюминий в ноябре снизился на 21% по сравнению с маем, когда наблюдался пик спроса. В США и Европе он сократился на 35%, в Китае – на 10%. Потребление алюминия в транспортном секторе США в ноябре снизилось по сравнению с майским наполовину, в строительстве – на 40% [62, с.1] .

К этому времени было остановлено 9% мировых мощностей по производству первичного алюминия – 3,55 млн т в год, в том числе 2,7 млн т/год – в Китае (около 15% всех мощностей КНР), 615 тыс.т/год компании Alcoa в США и Канаде, 100 тыс.т/год компании Rio Tinto в Новой Зеландии и 40 тыс.т/год компании Vale в Бразилии [61, с.1]. К середине декабря мощность остановленных производств достигла 4,2 млн т/год, поскольку дополнительно закрыли часть мощностей компании Rio Tinto, Hydro Aluminium, Rusal. Тем не менее, к началу декабря избыток алюминия на мировом рынке достиг приблизительно 1,2 млн т. Цена алюминия по трехмесячным контрактам в середине декабря опускалась ниже 1500 дол./т (17 декабря – 1463 дол./т), а среднемесячная цена декабря составила 1536 дол./т, то есть сократилась вдвое по сравнению со среднеиюльской (3122 дол./т). Складские запасы алюминия на ЛБМ к концу декабря выросли до 2,33 млн т, в два с половиной раза по сравнению с началом года.

По данным Международного института алюминия (International Aluminium Institute – IAI), в декабре 2008 г. мировое производство алюминия (3,076 млн т) осталось практически на уровне ноября (3,073 млн т), а по сравнению с максимальным месячным производством в августе 2008 г. (1,19 млн т) сократилось на 8,5%. Среднесуточное производство снизилось до 99,2 тыс.т против 102,4 тыс.т в ноябре. В Китае в декабре 2008 г. было выпущено 946 тыс.т алюминия, что на 4,5% меньше ноябрьского показателя, составившего 991 тыс.т, и на 20,5% ниже максимального уровня, достигнутого в августе (1190 тыс.т) [64].

Суммарный выпуск первичного алюминия в мире в 2008 г. (без учета производства в Азербайджане, Иране, Боснии и Герцеговине, Польше и Румынии, составляющего примерно 2% мирового), по оценке Международного института алюминия, достиг 38,759 млн т (это на 3,6% больше, чем в 2007 г.), из которых 13,105 млн т (33,8% мирового) пришлось на долю Китая (рост по сравнению с предыдущим годом – всего 4,1%, тогда как в 2007 г. он составлял 34%) [64].

Потребление алюминия в мире с мая по ноябрь 2008 г., по данным Harbor intellingece, снизилось на 22%, в Китае – на 10%, в США и Европе – на 31% [58]. За весь 2008 г. рост потребления алюминия в Китае по предварительным оценкам составил только 8,5%, тогда как в 2007 г. он достигал 44% [18].

В декабре 2008 г. значительно сократилось потребление алюминия в Японии. По данным Министерства экономики, торговли и промышленности, выпуск плоского алюминиевого проката в стране снизился до 83,7 тыс.т, на 22% по сравнению с ноябрем 2008 г. и на 24% – с декабрем 2007 г. Выпуск алюминиевых экструзий сократился до 60,13 тыс.т, на 10,8% по сравнению с предыдущим месяцем и на 21,6% по сравнению с тем же периодом 2007 г. Достаточно выразительно иллюстрируют картину сокращения спроса на металл выросшие в декабре складские запасы плоского проката: на 1,5% по отношению к ноябрю и на 9,2% – к декабрю 2007 г., и это несмотря на сокращение его производства [46].

Власти некоторых стран предпринимают шаги по предотвращению коллапса в алюминиевой промышленности. Так, в декабре китайское правительство пообещало приобрести у алюминиевых заводов в ближайшие месяцы до 2 млн т алюминия в государственный резерв; американское правительство намеревалось ссудить автопроизводителям США 17,4 млрд дол. [50].

Большинство новых китайских мощностей по производству глинозема в 2009 г. будут, очевидно, бездействовать. По оценке китайской аналитической компании Antaike, к концу 2008 г. китайские мощности по производству глинозема должны были достичь 32,97 млн т/год, из которых 16 млн т/год – это новые мощности в провинциях Шаньси, Шаньдун, Хэнань, Юньнань и Гуйчжоу, а также в муниципалитете Чунцин и Гуанси-Чжуанском автономном районе. Однако не все эти мощности будут задействованы, и выпуск глинозема в стране в 2009 г., по оценке Antaike, составит около 25 млн т, что лишь на 1,8% превысит уровень 2008 г. В первом квартале 2009 г. ожидается наиболее существенное сокращение производства глинозема [25].

При этом продуценты глинозема, так же как и алюминиевые заводы, рассчитывают получить выгоду от падения цен на сырье. Затраты на производство глинозема в середине ноября снизились до 1513 юаней/т (220,93 дол./т) для продуцентов, перерабатывающих китайские бокситы, и до 1972 юаней/т (287,9 дол./т) для тех, кто использует импортные бокситы [25].

В январе 2009 г. конъюнктура рынка алюминия продолжала ухудшаться, цена трехмесячных контрактов на ЛБМ к концу месяца опустилась до 1340 дол./т, а складские запасы выросли еще на полмиллиона тонн, до 2,84 млн т. Продуценты первичного алюминия несли убытки, так как по крайней мере на 80% мировых мощностей производственные затраты превышали рыночную цену алюминия. Начались массовые закрытия предприятий и сокращение мощностей практически по всему миру.

В начале января американская Alcoa объявила об уменьшении к концу первого квартала 2009 г. производства первичного алюминия еще на 135 тыс.т/год, в результате чего доля остановленных мощности компании достигнет 18%, или 750 тыс.т/год; производство глинозема снизится на 1,5 млн т/год; предполагается уволить 13,5 тыс. человек штатного персонала (13%) и 1,7 тыс. сотрудников, работающих по контракту [5].

Американская Century Aluminum объявила о закрытии с 20 декабря 2008 г. одной из четырех электролизных линий на заводе мощностью 170 тыс.т первичного алюминия в год в г.Равенсвуд, штат Западная Вирджиния. Если до середины февраля 2009 г. цены на алюминий не стабилизируются, компания будет вынуждена полностью закрыть завод [42].

Американская Columbia Falls Aluminum Co. (Glencore International, AG – 100%), эксплуатирующая алюминиевый завод в г.Колумбия-Фолс в штате Монтана, США, сообщила об остановке к концу февраля последней оставшейся в эксплуатации электролизной линии мощностью около 33 тыс.т первичного алюминия в год. Полная проектная мощность пяти электролизных линий завода составляет 168 тыс.т/год; до июля 2008 г. эксплуатировались две из них [44].

В начале января китайская компания Shanxi Guanlu более чем на треть сократила мощности по производству первичного алюминия, составлявшие 110 тыс.т/год [60].

Норвежская Hydro Aluminium AS к концу первого квартала 2009 г. планировала остановить 10% мощностей по производству алюминия в Норвегии и Германии. В Норвегии компания закрывает старую производственную линию с технологией Седерберга на заводе Кармей и сокращает производство на заводе в г.Хуснес; суммарная остановленная мощность составит 170 тыс.т/год. В Германии завод в г.Нойс, земля Северный Рейн-Вестфалия, после сокращения его мощности на 30 тыс.т/год будет выпускать 200 тыс.т алюминия в год, но не исключена и его полная остановка [8].

Компания Rio Tinto в четвертом квартале 2008 г. уменьшила производство алюминия на 5% и планировала в 2009 г. остановить еще 11% мощностей по его производству (450 тыс.т/год). В 2008 г. ее отделением Rio Tinto Alcan была предпринята серия сокращений мощностей на алюминиевых заводах Дюнкерк и Сен-Жан-де-Морьен во Франции, Лохабер и Линемаут в Великобритании, на заводе Хуснес в Норвегии (под управлением совместной с Norsk Hydro компании Soral). Дальнейшее сокращение произойдет на заводе Сен-Жан-де-Морьен. С целью снижения производства на заводах компании, где планировалась замена электролизеров с истекшим сроком эксплуатации, эта работа будет временно отложена. Алюминиевый завод Боарнуа мощностью 52 тыс.т/год в провинции Квебек, Канада, введенный в эксплуатацию в 1943 г., к концу второго квартала 2009 г. будет остановлен; это предприятие работает по технологии Седерберга, которую на всех алюминиевых заводах провинции Квебек планируется к 2015 г. заменить более современной и соответствующей экологическим требованиям [10] .

Компания также сократила мощности алюминиевого завода Тиваи-Пойнт в Новой Зеландии в связи с поломками оборудования и завода под управлением Alucam (Rio Tinto – 46,7%) в г.Эдеа, Камерун, в связи с истечением срока контракта на поставку электроэнергии. По той же причине Rio Tinto в конце сентября 2009 г. планирует закрыть алюминиевый завод Холихед в Великобритании, для которого не может найти новых поставщиков энергии [10] . Приостановлен проект расширения с 245 до 400 тыс.т/год мощности ее канадского алюминиевого завода Китимат в провинции Британская Колумбия [52] .

В конце января Rio Tinto продала китайской Qingtongxia Aluminium Group 50%-ную долю в совместной компании Alcan Ningxia Aluminium joint venture, управляющей электролизной линией мощностью 160 тыс.т первичного алюминия в год на заводе в г.Цинтунся, Нинся-Хуэйский автономный район Китая [9]. Кроме того, компания вышла из совместного с саудовской Saudi Arabian Mining Company (Ma’aden) проекта строительства завода мощностью 740 тыс.т первичного алюминия в год в Саудовской Аравии. Выполнение проекта откладывается до 2015 г. вместо планировавшегося ранее 2012 г. [54].

Голландская Vimetco NV приняла решение сократить на 44 тыс.т/год производство первичного алюминия на румынском заводе Слатина мощностью 260 тыс.т/год, управляемого компанией Alro Slatina SA [57].

В Таджикистане из-за энергетического кризиса производство первичного алюминия на Таджикском алюминиевом заводе в декабре 2008 г. было снижено на 10% [4], а в начале февраля 2009 г. в результате обострившихся еще более проблем с энергопоставками завод был загружен лишь на 30% проектной мощности, составляющей 520 тыс.т/год [30].

Российская UC Rusal в рамках программы уменьшения расходов и оптимизации производства приняла решение о сокращении до 1 апреля 2009 г. производства первичного алюминия на 500 тыс.т [3].

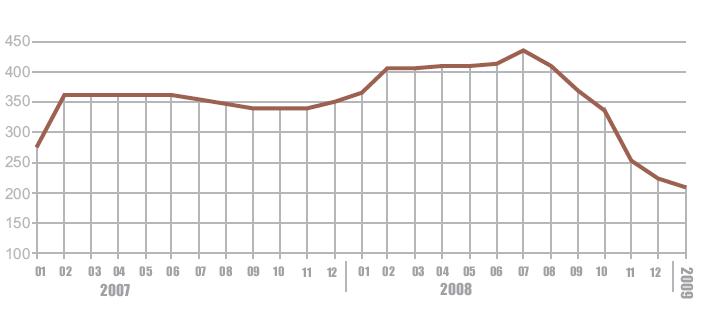

Из-за уменьшения производства алюминия упал спрос на глинозем, и на рынке возник значительный его избыток, что привело к резкому понижению цены (рис.4): с максимального уровня в 450 дол./т в июле 2008 г. до 205 дол./т в середине и 185 дол./т в конце января 2009 г. [45; 55].

Рис.4. Динамика среднемесячных цен спот на глинозем металлургический, FOB Австралия, в 2007-2008 гг. и январе 2009 г., дол./т, по данным [56]

Китайская компания Chalco, которая в течение 2008 г. четырежды снижала цену спот на глинозем: 3 июня – с 606 до 505 дол./т, 1 августа – до 468 дол./т, 1 октября – до 423 дол./т, 10 ноября – до 379 дол./т, – со 2 января 2009 г. вновь снизила цену на 23%, до 293 дол./т. Другие китайские продуценты глинозема предлагали его по 260-270 дол./т [43].

Из-за падения цен производство глинозема также стало убыточным для многих предприятий, и продуценты глинозема начали сокращать и полностью останавливать мощности.

Rio Tinto намеревалась уменьшить производство глинозема на 6%: на заводе Водрей в Канаде на 25%, или примерно на 400 тыс.т/год, на французском заводе Гарданн по производству глинозема неметаллургического назначения на 15%, или на 105 тыс.т/год [10].

Бразильская алюминиевая компания Novelis do Brasil Ltda приняла решение остановить с 26 марта 2009 г. производство глинозема на заводе мощностью 130 тыс.т/год в г.Ору-Прету, штат Минас-Жерайс (Бразилия), в результате чего работы лишатся 300 человек [6].

В конце января российская UC Rusal и китайская Bosai Minerals в связи с падением спроса и цен на алюминий отложили многомиллионные инвестиционные планы в Республике Гайана. UC Rusal приостановила принятый год назад план восстановления гидроэлектростанции в джунглях Гайаны и строительства глиноземного и алюминиевого заводов, которое предполагалось начать в 2011 г. В декабре Rusal с целью сокращения затрат уволил около 200 рабочих бокситовых рудников Гайаны и Ямайки. Компания Bosai Minerals, объявившая о планах сооружения в Гайане глиноземного завода мощностью 1 млн т/год и стоимостью 1 млрд дол., приняла решение разделить строительство на два этапа (две очереди) [53].

В начале февраля представители UC Rusal заявили, что компания намерена с 1 марта 2009 г. остановить производство глинозема на заводе в г.Портоскузо в Италии, управляемом компанией Eurallumina (дочерняя фирма UC Rusal), а с 31 марта 2009 г. – на ямайских глиноземных заводах Керквайн (Kirkvine) и Юартон (Ewarton) под управлением West Indies Alumina Company (Windalco) [2]. Также планируется сократить на 37% производство глинозема на заводе Огиниш в Ирландии. В результате к концу второго квартала 2009 г. UC Rusal снизит выпуск глинозема на 3,45 млн т [3].

В середине января представители крупнейшего ямайского продуцента бокситов и глинозема Alumina Partners of Jamaica (UC Rusal – 65%, Hydro Aluminium – 35%) заявили о сокращении на 50% производства и персонала компании в связи с падением спроса на глинозем. Мощности компании по производству глинозема составляют 1,65 млн т/год [32].

По данным Harbor intelligence, за период с августа 2008 г. по 5 февраля 2009 г. в мире объявлено об остановке мощностей по производству 7,06 млн т/год первичного алюминия и 12,1 млн т/год глинозема [41].

Однако в мировой алюминиевой промышленности еще остаются островки, где производство металла и глинозема все еще рентабельно. Таким «островом надежд» стала Индия. Индийская государственная алюминиевая компания National Aluminium Company (Nalco) заявила в конце января 2009 г., что не планирует сокращения выпуска алюминия и продолжит реализацию всех проектов расширения мощностей, несмотря на пессимистический ценовой прогноз для мирового рынка алюминия. Компания утверждала, что не испытывает проблем с внутренним спросом на металл. Аналитики из Harbor Intelligence оценивали удельные затраты Nalco на производство алюминия ниже 1000 дол./т, что означало, что компания все еще работает с прибылью [51].

В начале февраля индийская горнодобывающая компания Ashapura Minechem Ltd. сообщила о планах строительства в штате Махараштра глиноземного завода мощностью 500 тыс.т/год, алюминиевого завода мощностью 150 тыс.т/год и электростанции общей стоимостью 42 млрд рупий [29].

Продолжалось открытие новых мощностей и в Китае. Китайская энергетическая компания Datang International Power Generation Co. в начале января завершила строительство глиноземного завода, способного производить 3 тыс.т/год глинозема из угольной золы, и выпустила первую партию продукции. Новый завод работает на угольной золе, поставляемой с электростанций автономного района Внутренняя Монголия, в которой содержание Al2O3 достигает почти 50% [22] .

Китайская Qingtongxia Aluminium Group Co. Ltd. совместно с государственной энергетической компанией China Power Investment Corp. и торгующей металлом компанией Maike Group в конце декабря 2008 г. пустила в эксплуатацию первую электролизную линию мощностью 270 тыс.т металла в год на новом заводе в Нинся-Хуэйском автономном районе Китая [26].

Положение на мировом рынке алюминия в начале 2009 г. напоминает ситуацию 1993 г., когда массовый выброс металла из стран бывшего СССР привел к росту его складских запасов и падению цены до среднегодовой 1139 дол./т (рис.5). Но сейчас складские запасы алюминия на ЛБМ, уже в конце января 2009 г. достигшие 2,8 млн т, заметно превысили максимум 1993 г., составлявший 2,5 млн т, и аналитики допускают возможность их роста до 4 млн т.

Рис.5. Динамика изменения складских запасов высокосортного алюминия (99,7%) на ЛБМ, мировых складских запасов на конец года (тыс.т) и среднегодовых цен алюминия (99,7%, наличный товар, сеттлмент) на ЛБМ в 1986-2008 гг.

По данным ЛБМ и Международного института алюминия; прогноз цены на 2009 г. – компании Goldman Sachs

Прогнозы аналитиков о среднегодовой цене 2009 г. все время корректируются в сторону понижения. Harbor intelligence в январе прогнозировала 1899 дол./т, в феврале – 1632 дол./т. Олег Дерипаска, генеральный директор и крупнейший акционер UC Rusal, в начале февраля заявил, что цена алюминия лишь к концу 2009 г. поднимется до 1600 дол./т. В Goldman Sachs полагают, что, несмотря на предпринимаемые сокращения, на рынке формируются значительные излишки металла, которые в краткосрочной перспективе вызовут новый виток понижения цен, и среднегодовая цена на алюминий в 2009 г. упадет до 1410 дол./т [1, с.13]. Большинство аналитиков считает, что падение цены алюминия продолжится до конца первого квартала 2009 г.

Л.И. Ремизова

Скачать договор

Скачать договор