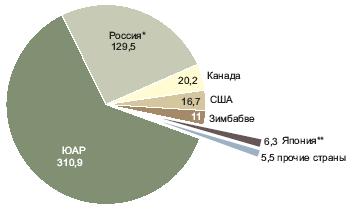

ѕроизводство металлов платиновой группы (ћѕ√) из руд и концентратов (первичных платиноидов) ведетс€ в 13 странах мира. ¬едущими их продуцентами €вл€ютс€ ёј–, –осси€, анада, —Ўј и «имбабве, которые в 2007 г. выпустили в сумме 488,3 т платиноидов – 97,6% мирового объема их производства, причем более 60% пришлось на долю ёј– (рис.1).

* - оценка

** - производство из импортного сырь€

–ис.1. —труктура мирового производства первичных ћѕ√ в 2007 г., тонн [1, с.139; 12, с.1; 17, с.14]

–ынок ћѕ√ характеризуетс€ достаточно высокой степенью монополизации. “ак, в ёј– добычу этих металлов ведет около дес€тка компаний, однако поставки ћѕ√ из страны фактически наход€тс€ под контролем трех корпораций: Anglo Platinum Ltd. (дочерн€€ структура британской Anglo American plc.), Impala Platinum Holdings Ltd. (Implats) и Lonmin plc. “олько они располагают собственными мощност€ми по выпуску товарной продукции – рафинированных ћѕ√, причем заводы Anglo Platinum Ltd. и Implats имеют возможности дл€ переработки большего количества сырь€, чем добывают сами эти корпорации. ќстальные, более мелкие компании не обладают достаточными ресурсами дл€ создани€ производств полного цикла и, как максимум, ограничиваютс€ строительством на своих месторождени€х обогатительных фабрик. онцентраты ћѕ√, выпускаемые такими предпри€ти€ми, скупаютс€ Anglo Platinum Ltd. и дл€ дальнейшего передела. Implats, кроме того, владеет крупными пакетами акций двух рудников, добывающих платиноиды в «имбабве [2; 3; 4].

¬ –оссии, котора€ занимает второе место в мире по объему поставок ћѕ√ на мировой рынок, производство этих металлов едва ли не полностью монополизировано одной компанией – ќјќ «√ћ «Ќорильский никель». Ќебольшие предпри€ти€, ведущие добычу россыпной платины, фактически не оказывают вли€ни€ на общую картину, так как не имеют права самосто€тельно экспортировать металл за рубеж. —хожа€ картина наблюдаетс€ и в —Ўј, где единственным продуцентом ћѕ√ €вл€етс€ подконтрольна€ «Ќорильскому никелю» Stillwater Mining Co. [6, с.2; 12] .

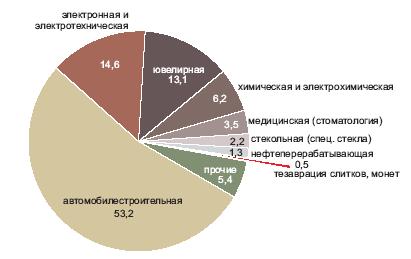

ќсновным направлением использовани€ ћѕ√ в мире €вл€етс€ автомобилестроение, где платиноиды примен€ютс€ в качестве катализаторов химических реакций в фильтрах-нейтрализаторах выхлопных газов. Ќа долю этого сектора промышленности приходитс€ более 50% мирового потреблени€ ћѕ√. ¬ 2007 г. на второе место по объему их использовани€ вышли электронна€ и электротехническа€ отрасли (рис.2), потеснив одну из традиционных сфер применени€ этих металлов – ювелирную, испытывавшую определенные трудности со сбытом продукции на фоне крайне высоких цен на платину. —нижение спроса на ћѕ√ было зафиксировано и со стороны других индустриальных потребителей – химических, электрохимических и стекольных производств.

–ис.2. —труктура потреблени€ ћѕ√ в мире (без учета –оссии) в 2007 г., % [10, с.39; 11, с.22; 28; 30]

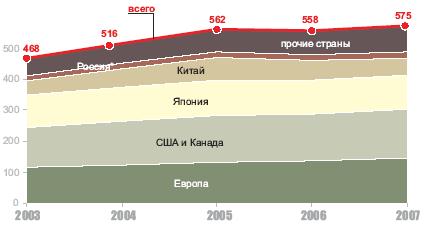

“от фaкт, что весьма значительна€ дол€ мирового спроса на ћѕ√ приходитс€ на высокотехнологичные отрасли промышленности, обусловливает и географическую структуру потреблени€ платиноидов: наибольшие объемы их закупок приход€тс€ на развитые страны ≈вропы и —еверной јмерики, а также японию (рис.3). — начала века заметную роль на рынке стал играть итай: рост благососто€ни€ его населени€ привел к быстрому увеличению спроса на платиновые и палладиевые ювелирные издели€. ¬ целом в течение последних п€ти лет объемы использовани€ ћѕ√ в мире выросли на 22,8% – с 467,8 до 574,5 т [7; 11].

¬едущими странами-экспортерами платиноидов в мире €вл€ютс€ их главные продуценты – ёј– и –осси€, а также некоторые страны ≈вропы, на территори€х которых расположены заводы по выпуску рафинированных ћѕ√ из привозного сырь€ и предпри€ти€ по переработке вторичных платиноидов – ¬еликобритани€, Ќорвеги€, √ермани€ и »тали€. Ўвейцари€ осуществл€ет реэкспорт металлов платиновой группы, в первую очередь – закупаемых в –оссии [5, с.277; 278].

* - оценка

–ис.3. ƒинамика потреблени€ ћѕ√ (включа€ вторичные) странами и регионами мира в 2003-2007 гг., тонн [7, с.19; 24-28; 11, с.14; 15; 17; 19; 29; 31]

—Ўј занимают первое место в мире среди стран-импортеров платиноидов и €вл€ютс€ их главным потребителем. Ќесмотр€ на последнее обсто€тельство, количество ћѕ√, ежегодно ввозимых в —оединенные Ўтаты (около 250 т), заметно превышает собственные потребности страны, в св€зи с чем она играет одну из ведущих ролей и среди мировых экспортеров продукции, содержащей платиноиды. рупные закупки ћѕ√ осуществл€ют также япони€, ¬еликобритани€, √ермани€, »тали€, итай и Ўвейцари€.

¬ целом на мировом рынке на прот€жении последних п€ти лет стабильно наблюдаетс€ избыток платиноидов, величина которого колеблетс€ в пределах 25-50 т. ќднако это касаетс€ не всех платиноидов: избыток предложени€ на мировых рынках характерен дл€ паллади€, большие объемы которого поступают на торговые площадки из –оссии, причем экспорт неизменно превышает величину его производства в стране, что объ€сн€етс€ продажами металла из государственных резервов. ¬ итоге, например, в 2007 г. рыночный профицит паллади€ в мире составил 53,3 т – почти 23% его мирового потреблени€ [11, с.30].

„то касаетс€ платины, то здесь ситуаци€ принципиально ина€: на рынке посто€нно ощущаетс€ ее недостаток. ќсновные поставщики – южноафриканские продуценты – прикладывают значительные усили€ дл€ удовлетворени€ посто€нно растущего спроса на металл со стороны промышленных отраслей. ¬ период с 2003 г. по 2005 г. дефицит платины на рынке сократилс€ с 10 до 1,7 т, а год спуст€, впервые за предшествующие восемь лет, поставки металла на торговые площадки на 2 т превысили спрос потребителей. Ќо этот «успех» оказалс€ кратковременным: уже в 2007 г. экспорт платины из ёј– снизилс€, и спрос на нее снова был выше предложени€ [11, с.28].

¬месте с тем уровень цен на оба главных ћѕ√ в последние годы лишь косвенно определ€етс€ соотношением спроса и предложени€: на первый план вышла спекул€тивна€ активность различных инвестиционных фондов и компаний, крупных и мелких частных инвесторов. ƒоказательством тому служат два факта: в 2006 г., когда на рынке впервые после длительного периода дефицита было зафиксировано избыточное предложение платины, средн€€ цена на этот металл не только не снизилась, но, напротив, увеличилась по сравнению с предыдущим годом на 27%, с 28,84 до 36,72 дол./г. Ѕолее того, среднегодовые котировки паллади€, неизменно поставл€вшегос€ на торговые площадки в объемах, существенно превышавших покупательский спрос, за последние п€ть лет выросли почти на 80%, с 6,45 до 11,41 дол./г (рис.4).

–ис.4. ƒинамика среднегодовых цен на платиноиды на Ћондонском рынке платины и паллади€ в 2003-2007 гг., дол./г [8, с.45; 9, с.42; 10, с.42; 15]

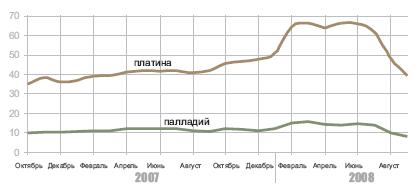

–езкий рост котировок паллади€ и в особенности платины ни в коей мере не был вызван реальным рыночным дефицитом. Ёто убедительно доказал разразившийс€ летом 2008 г. глобальный финансовый кризис, который привел к широкомасштабному оттоку инвесторов с торговых площадок. ¬следствие массовых продаж только в течение августа-сент€бр€ котировки платины упали в среднем почти на 40% (рис.5). ¬ начале окт€бр€ металл стоил в 2,3 раза дешевле, чем в апреле [14] .

–ис.5. ƒинамика среднемес€чных цен на платиноиды на Ћондонском рынке платины и паллади€ (LPPM) в 2006-2008 гг., дол./г [13; 15; 16]

“ем не менее, даже в услови€х нестабильности на мировом рынке можно с определенной долей уверенности говорить о том, что практически нет никаких предпосылок к заметному подорожанию паллади€ – –осси€ с избытком удовлетвор€ет и будет удовлетвор€ть возможный спрос на него.

»наче выгл€д€т перспективы платины, в насто€щее врем€ заметно упавшей в цене. —прос на этот металл со стороны различных промышленных отраслей (в первую очередь автомобилестроени€), скорее всего, будет продолжать расти, и котировки платины после преодолени€ глобального кризиса с большой долей веро€тности снова получат стимул к повышению. ¬ этой св€зи в качестве объектов дл€ инвестиций следует рассматривать относительно крупные месторождени€, в рудах которых именно платина преобладает по содержанию над остальными ћѕ√. ѕодобные объекты с оцененным прогнозным потенциалом известны лишь в двух странах мира – ёј– и «имбабве. Ќесмотр€ на высокую степень монополизации сектора производства платиноидов в этих странах, возможности дл€ освоени€ расположенных здесь месторождений по-прежнему остаютс€.

√.—.«абродский

—качать договор

—качать договор